금융권이 최근 부동산 프로젝트파이낸싱(PF) 대출을 조이면서 지역주택조합이 재건축.재개발이나 민간 주택사업장보다 더 큰 타격을 받고 있는 토지담보대출을 통해 토지 확보부터 시작해야 하는 지역주택조합 사업 특성상 자금난에 더 취약할 수밖에 없기 때문이다

수도권에서 지역주택조합 사업을 추진하는 조합 관계자는 금융당국이 리스크 관리를 강조하면서 금융회사에서 토지담보대출을 받기가 힘들어졌다고 말했다. 토지 소유자가 사업 주체로서 직접 참가하는 재건축.재개발과 달리 지역주택조합 사업은 조합원들의 돈을 모아 토지계약부터 시작한다. 전체 토지비와 일부 사업비를 충당하는 브릿지론 이전에 토지담보대출 단계가 더 있는 셈이다. 보통 자금의 40% 정도는 자신(조합원)의 돈으로 내고 나머지 60%는 대출을 받아 토지를 매입하는 방식이다. 자기자본비율이 40%에 달해 일반적인 개발사업에 비해 보다 안정적인 측면이 있음

하지만 평소 담보대출을 주로 하던 상호금융권과 저축은행들이 최근 들어 대출을 막고 있는 것으로 나타났다. 업계 관계자는 “대출 차단으로 잔금을 치르지 못해 계약금을 날릴 처지에 놓인 조합원이 적지 않다”고 지적했다

어렵게 토지를 확보하고도 사업 진행에 장애가 적지 않은 금융비 부담에 브릿지론을 연장하지 못하거나, 본PF로 전환하지 못해 사업이 좌초 위기에 직면하는 조합이 적지 않기 때문이다. 지난해 12월 말 기준 서울에만 117곳의 지역주택조합이 있다. 이 조합이 공급할 수 있는 주택 규모가 5만 가구에 달한다. 아파트 공급이 제때 이뤄지지 않으면 향후 주거 불안이 가중될 수 있다는 우려가 나온다.

업계에서는 정상적으로 진행 중인 지역주택조합 사업이 본궤도에 오르기 위해 규제 완화가 필요하다는 주장이 제기된다

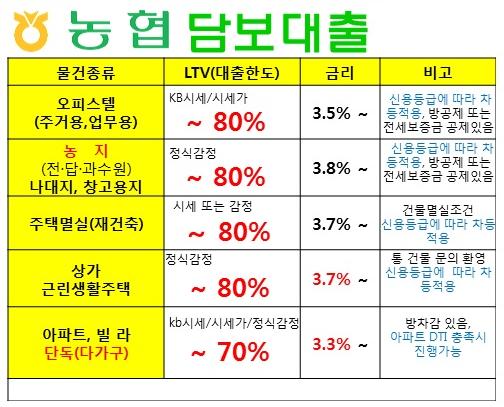

지역주택조합 사업계획 승인을 위한 토지 확보 비율을 현행 95%에서 90% 이하로 낮춰야 한다는 것이다. 일반정비사업(80%)에 비해 지역주택조합의 토지확보 비율이 높음이인혁, 이유정 기자 기사 내용 인용

스페인 철학자 ·신학자 ·의학자 ·천문학자. 1135 / 1138 ~ 1204 (69?)")

![[인천] 가사도우미 미소청소에 육아인에게 힘든 일을 맡겨보세요](https://mblogthumb-phinf.pstatic.net/MjAxODAxMDZfNiAg/MDAxNTE1MjIzODQ5OTM2.vPDuQF1u1FhyNKVDuopC99XROV96A7P72cT33rdiuqcg.zLODmfwqYXT7-ks4sUMA1kv6K5ITh8g3Ypa4FlQBm9Eg.JPEG.na6624/%EC%BA%A1%EC%B2%98.JPG?type=w2 "[인천] 가사도우미 미소청소에 육아인에게 힘든 일을 맡겨보세요")